近日,关于新骗局“AB套路贷”的警示在某股份行工作人员的朋友圈疯狂刷屏,银行希望通过这种方式引起借款人和同行的注意。

“‘AB套路贷’是近两年出现的新骗局,主导方是不良贷款中介,银行则不幸成为‘被动参与方’。”一位大型贷款中介负责人对第一财经记者透露,今年以来,受到疫情影响,一些借款人还款能力下降,之前相安无事的“AB套路贷”开始暴雷。

该中介负责人认为,当前国内贷款中介参差不齐、鱼龙混杂,从行业健康可持续发展的角度来讲,应该像保险代理公司一样纳入监管。

广东天习律师事务所主任、高级合伙人刘斌对第一财经表示,在“AB套路贷”中,不良贷款中介的行为已经涉及诈骗。而一旦出现还不上贷款或者逃避还款的情形,AB双方都将承担相应的法律责任。

偷梁换柱的贷款

“AB套路贷”顾名思义,就是借款人分为A、B两个角色。

其中,A是初始借款人,但由于A资质较差,无法获得正常的银行贷款,当A找到银行或正规贷款中介时,基本都会遭到拒绝。

而对于不良贷款中介来说,这也是一门生意。不良贷款中介游说A,让A找到自身资质较好的B作为“担保人/加分人/紧急联系人/受托方”过账,而B以为自己仅仅是个“加分项”,没有实际风险,但事实上,在不良贷款中介的操作下,B变成了最终的借款人。

在A按期还款的情况下,AB两人相安无事,一旦A出现逾期,银行催收时,B才会发现原来自己才是借款人,由此产生纠纷,贷款银行也会被牵涉进来。

据上述大型贷款中介负责人透露,“AB套路贷”已流行两年多,今年由于经济下行,很多A角色无法按时还款,出现逾期,导致B不得不承担银行还款的后果。

据介绍,“AB套路贷”中,A的资质极差,通常已身负多笔网贷,而B或是A的亲戚朋友,或是同事、同学、兄弟姐妹等,出于信任帮助A,最终却糊里糊涂地背上了贷款。

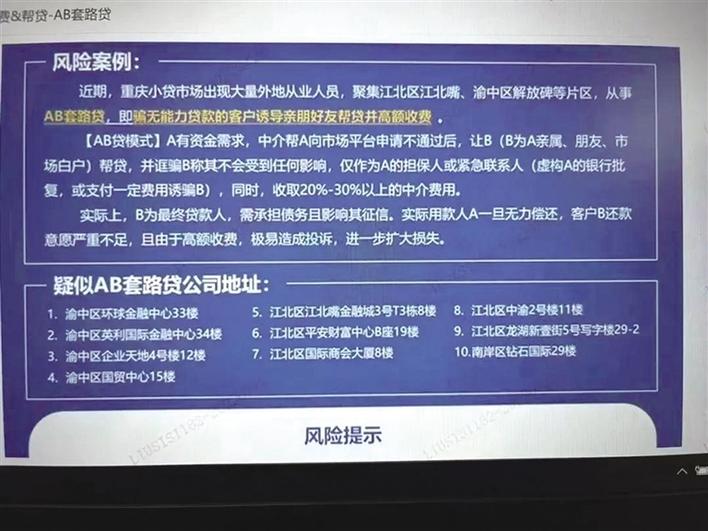

在网络上流传的一张关于“AB套路贷”风险提示的截图中有一则案例,该案例称,黑中介从“AB套路贷”中收取20%~30%以上的中介费用,另外还列举了数个疑似“AB套路贷”的公司地址。

不过,截至目前,记者无法考证截图确切来源。

已经开始暴雷

广东本尚律师事务所主任李贝嘉在接受第一财经记者采访时说,“AB套路贷”又称“A还B贷”,去年底又演化出另外一种模式。

同样是A的资质极差,在不良贷款中介的搭桥下,找来“职业担保人”B,B与A并不相识,B出抵押物,不良贷款中介会给B一笔费用,并约定B来贷款、A来偿还借款,最终就成了“A还B贷”,B或是资质较好的个人,或是旗下拥有中小微企业的企业主等。有些不良贷款中介在“AB套路贷”中,甚至向A收取高达50%的中介费用。

“该模式有点类似于过去的联保,这其中酝酿着极大的风险,一旦A逾期,就会产生纠纷,而B通常不愿意影响自身信用,所以只能和A一起偿还银行贷款。”李贝嘉说。

“近两年疫情持续,监管不断出台政策鼓励金融业扶持小微企业,但有些政策却被不良贷款中介钻了空子。”李贝嘉说。

上述大型贷款中介负责人认为,国内贷款中介参差不齐、鱼龙混杂,从行业可持续发展的角度,应该像保险代理公司一样纳入监管。

目前尚不知晓“AB套路贷”的规模有多大,但上述大型贷款中介负责人透露,今年已经出现多起暴雷事件。

触及诈骗

上述大型贷款中介负责人对第一财经分析,“AB套路贷”背后的逻辑其实是广告获客。

该负责人称,近年来,贷款中介获客成本越来越高,不得不花费更高的代价聘请广告公司导流。

“目前,一个新客户的成本在200~300元,一天几万、几十万的广告费,成本很大,所以有些贷款中介铤而走险,无论客户资质好坏都照单全收,而那些资质差的客户就通过‘AB套路贷’的方式促成成交。”该负责人说。

“事实上,这些通过导流获得的客户基本上优质率不到20%,也就是100个客户中,有条件做贷款的也就20个,但实际真的能做成功的只有1%。”她说。

“在‘AB套路贷’中,不良贷款中介的行为已经涉及到诈骗。”刘斌对第一财经说。

刘斌认为,不良贷款中介通过寻找有意向贷款但不符合贷款资质的A(借款人),伪造放款截图获取信任后以添加担保人、借用担保人账户作为受托收款账户为由,引诱A转介绍符合贷款条件的B,谎称不影响征信,不承担还款责任等,让B签订担保协议,实际是B与贷款中介签订协议,在此过程中,客户B对自己成为实际借款人并不知情,亦不知道自己需要承担的风险,不良贷款中介则从中收取远高于市场合理范围的中介费用。

“银行贷款业务中确实存在担保人的形式,不过,存在的前提是向担保人说清缘由,让担保人明晰风险后亲笔签字后成为担保人。”刘斌说。

那么,借款人A将承担什么法律责任?

对此,刘斌解释,借款人A在对不良贷款中介的行为并不知情的状况下,需要承担的是按时向银行还款的义务,若出现还不上贷款或者逃避还款的情形,实际借款人B需要对银行承担还款的义务,可能会对B的个人征信记录造成影响,如果因贷款还不上而被银行起诉到法院,有可能被录入“失信被执行人名单”。

“借款人A对上述后果可能需要向实际借款人B赔偿相应的损失;另外,借款人A与B在‘AB套路贷’中是借贷关系,审批下来的贷款到账的是B的账户,再由B转给A,若A不还款则需向B承担违约责任。”刘斌说。

来源: 第一财经