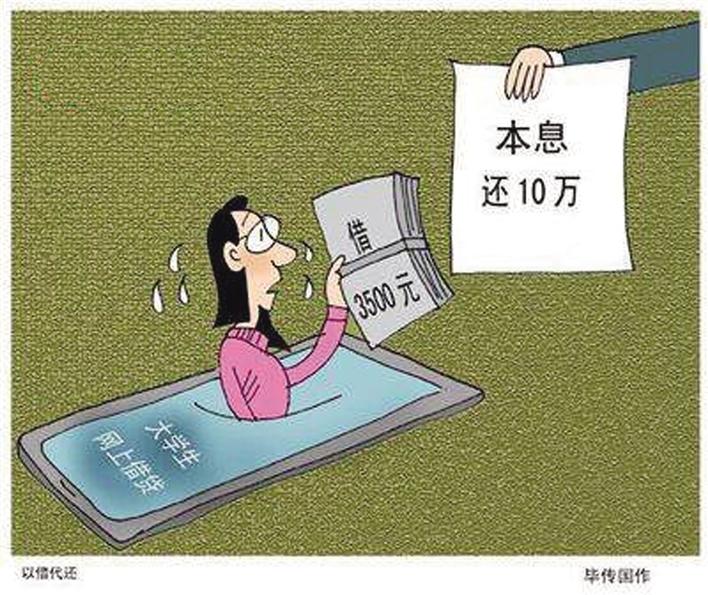

以借代还 毕传国 作

闻之

日前,互联网金融风险专项整治工作领导小组办公室、网络借贷风险专项整治工作领导小组办公室联合下发了《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》(下文简称《意见》)。 《意见》明确指出,由于网贷“花样陷阱”频出,消费者频频上当受骗,网络借贷将被纳入治理轨道。同时,当前网贷行业的工作重点将是以化解存量风险为主,“网贷”转型“小贷”试点方案出台后,转型门槛和过渡期,转型后前3年利润,股东不得分红。

为治理网贷平台有关法规将加以限制

据了解,此次有关部门发布的《意见》明确了拟转型网贷机构的基本条件:

一是网贷机构存量业务无严重违法违规情况。结合合规检查情况,网贷机构存量业务及财务管理较为规范,最近1年保持全量业务银行存管上线状态,最近2年网贷机构及其实际控制人、主要高级管理人员在市场监管、税务、公安、法院等部门无严重违规处罚和违法犯罪记录,不存在查实的重大违法违规投诉记录,不存在违法违规开展各类金融业务的情况,积极配合网贷风险专项整治工作。已退出的网贷机构不得申请转型为小贷公司。

二是有符合条件的股东和管理团队。网贷机构股东实力较强,原有股东不具备消化存量业务风险能力的,必须引进新的有实力的股东,并作出消化存量业务风险的承诺。同时还必须具备金融科技实力强,符合线上经营要求。

三是转型方案具有可行性。网贷机构提出的转型方案要充分考虑出借人的利益,事先与出借人充分沟通,获得大多数出借人的支持配合;要得到有权机构(如出借人大会,股东会等)的有效同意,并且有能力、有相关机制确保方案有效执行。网贷机构要公布线上线下联系方式,畅通与出借人的沟通渠道。

《意见》还规定,拟转型网贷机构设立的单一省级区域经营的小贷公司注册资本不低于人民币5000万元(出资形式为货币);拟转型网贷机构设立的全国经营的小贷公司注册资本不低于人民币10亿元(出资形式为货币),首期实缴货币资本不低于人民币5亿元,且为股东自有资金,其余部分自公司成立之日起6个月内缴足。同时,为提高风险处置和化解能力,小贷公司的首期实缴货币资本还应同时满足不低于转型时网贷机构借贷余额的1/10的要求。

《意见》还明确,将设置存量业务化解过渡期。网贷机构存量业务按照到期即还的原则,原则上在1年内清退完毕;存量业务规模在50亿以上且借款期限大部分在1年以上的原则上应在2年内清退完毕,且不得新增网贷业务。同时限制股东分红。小贷公司前3年利润,股东不得分红,用于弥补机构以前业务亏损。在转型时,新老股东另有协议约定的除外。

消费者对网贷要提高警惕以防被骗

自网贷问世以来,“无抵押”、“低利率”等陷阱就频频出现,加之伴随着“砍头息”、暴力催收等问题的不断发生,致使很多人因误入“网贷”陷阱而上当受骗。而在监管部门大力整治违规网贷的敏感时期,一些平台仍以花样“陷阱”坑害用户,可以说具有“顶风作案”之嫌。为打击此类违法行为,近年来监管部门持续加大整治力度,但目前来看,一些症结犹存,不仅损害借款人合法权益,也影响了国内金融市场秩序。

例如像微博借钱这种活动来说,首先,其在宣传中将借钱与粉丝为明星打榜挂钩,诱导后者去借钱。此举虽不违反现行规定,却易造成非理性借钱,带来过度消费、还款压力等问题。其次,虽然该平台对新用户打出日息低至0.04%的宣传,但有媒体亲测发现实际利率并不低。对此,微博借钱声称利率“均在国家法律要求的范围内”。但有网友反映其年利率高达59.4%,该平台随即将高出法律规定的部分解释为“手续费”。

其实使用微博借钱就能让自己给偶像的点赞数翻倍这个问题,近期“微博借钱”所推出的这项活动已经引起舆论争议。有网友呼吁粉丝不要因追星而盲目网贷,并质疑“微博借钱”利率过高。而微博借钱随即发表声明,称利率最高不会超过法定标准。但有媒体调查发现,利率算法误导、手续费过高等是“微博借钱”及多家网贷平台的“花样陷阱”,对于这样的陷阱,大家在借钱时必须高度防范。

这些平台之所以敢于如此,可能认为自己没有违反现行规定。但事实上,这些“陷阱”能否通过法律“安检”还是未知数,比如利率算法误导就涉嫌违反《广告法》《治安管理处罚法》等法律。由此,在笔者看来,对于网贷“花样陷阱”频频骗人这种违法行为,消费者不仅要提高警惕,以防被骗,同时有关部门必须施以“重拳”进行治理。

企业追求利益必须遵循商业伦理

针对“微博借钱”之类的网贷利率在算法上误导消费者这种行为,有关方面应依法调查其是否违法,一旦查实应依法予以惩处。如此才能防止网贷平台违法违规的变相经营行为。当然,企业追求利益最大化固然没错,但前提要合法合规,遵循商业伦理,要维护消费者的合法权益,决不能对用户“巧取豪夺”。可以说,透过“微博借钱”捆绑粉丝经济等现象,更凸显治理网贷市场乱象的紧迫性。

基于此,在依法治理上,一方面舆论要继续发挥监督功能。例如在舆论监督上,不论最近一则“粉圈小姑娘千万不要因为追星借微博网贷,利率过高得不偿失”的帖子,还是媒体亲测微博借钱利率后进行公开报道,舆论不仅提醒公众不要掉进“陷阱”,也提醒有关方面介入调查,都发挥了很好的舆论监督作用。今后,网贷平台仍可能以创新的名义设计各种“陷阱”,公众和有关方面应与舆论监督形成合力,不让一些不良平台的图谋得逞。

另一方面,明星群体应对微博借钱诱导粉丝借钱说“不”,毕竟这是平台利用明星的影响力去获利,明星们应该维护自己粉丝的利益,公开抵制把追星与网贷“捆绑”的现象。尤其是青少年在追星中,一个网贷平台掺和进来,教唆青少年去借贷追星,可谓是一种极不道德的行为。虽然他们也自辩说,平台会根据注册年龄来甄别是否青少年用户,但这种“小儿科”的办法能否拦住青少年借贷,恐怕效果不容乐观。借的钱,终究要还,而且是带着不菲的利息来偿还。青少年们本来就是没钱才借贷追星,难道他们追了星之后就能忽然有钱?仍然没钱,结果会怎样?对于这些问题必须引起有关方面高度重视。

此外,需要进一步依法规范网贷手续费。此前,不少网贷平台以手续费等名义收取高额“砍头息”。而微博借钱等平台又用手续费来掩饰利率违规。目前,虽然我国明确了借款年化利率36%的法定标准,但若不叫停或不限制手续费,恐将成为网贷平台获取暴利的重要手段。笔者认为既然平台已赚取利息,再收取手续费并不合适,建议取消利息之外所有收费。总之,对网贷平台,在依法治理上唯有重拳出击,才能切实保护广大消费者权益,规范金融市场秩序。